Page 60 - informe integrado de gestion 2025

P. 60

100%

Contratación FNCER SICEP (%)

90%

Contratación Mecanismo Complementario Subasta

No 3 (%)

80%

Contratación Mecanismo Complementario Subasta

No 2 (%)

70%

Contratación Subasta No 2 (%)

60%

Contratación convocatorias MR (%)

50%

Contratación Mercado a Nivel Nacional (%)

40%

30%

20%

10%

0%

ene-25 abr-25 jul-25 oct-25 ene-26 abr-26 jul-26 oct-26 ene-27 abr-27 jul-27 oct-27 ene-28 abr-28 jul-28 oct-28 ene-29 abr-29 jul-29 oct-29 ene-30 abr-30 jul-30 oct-30 ene-31 abr-31 jul-31 oct-31 ene-32 abr-32 jul-32 oct-32 ene-33 abr-33 jul-33 oct-33 ene-34 abr-34 jul-34 oct-34 ene-35 abr-35 jul-35 oct-35 ene-36 abr-36 jul-36 oct-36 ene-37 abr-37 jul-37 oct-37 ene-38 abr-38 jul-38 oct-38 ene-39 abr-39

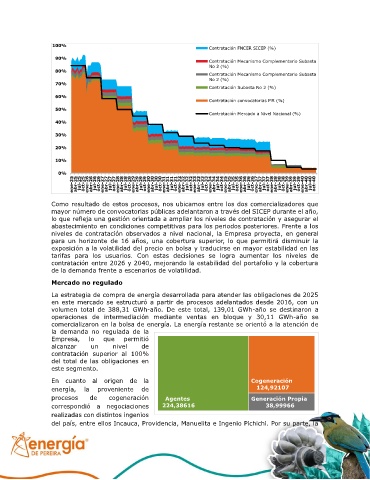

Como resultado de estos procesos, nos ubicamos entre los dos comercializadores que

mayor número de convocatorias públicas adelantaron a través del SICEP durante el año,

lo que refleja una gestión orientada a ampliar los niveles de contratación y asegurar el

abastecimiento en condiciones competitivas para los periodos posteriores. Frente a los

niveles de contratación observados a nivel nacional, la Empresa proyecta, en general

para un horizonte de 16 años, una cobertura superior, lo que permitirá disminuir la

exposición a la volatilidad del precio en bolsa y traducirse en mayor estabilidad en las

tarifas para los usuarios. Con estas decisiones se logra aumentar los niveles de

contratación entre 2026 y 2040, mejorando la estabilidad del portafolio y la cobertura

de la demanda frente a escenarios de volatilidad.

Mercado no regulado

La estrategia de compra de energía desarrollada para atender las obligaciones de 2025

en este mercado se estructuró a partir de procesos adelantados desde 2016, con un

volumen total de 388,31 GWh-año. De este total, 139,01 GWh-año se destinaron a

operaciones de intermediación mediante ventas en bloque y 30,11 GWh-año se

comercializaron en la bolsa de energía. La energía restante se orientó a la atención de

la demanda no regulada de la

Empresa, lo que permitió

alcanzar un nivel de

contratación superior al 100%

del total de las obligaciones en

este segmento.

En cuanto al origen de la Cogeneración

energía, la proveniente de 124,92107

procesos de cogeneración Agentes Generación Propia

correspondió a negociaciones 224,38616 38,99966

realizadas con distintos ingenios

del país, entre ellos Incauca, Providencia, Manuelita e Ingenio Pichichi. Por su parte, la